Steuervorteile und Vermögensaufbau durch Holdingstrukturen im Überblick

Eine Holding gibt eine klare Vermögensstruktur des Unternehmens an. Ein Unternehmer als Privatperson hat nur einen Anteil, der ihn persönlich betrifft – und das ist seine GmbH. Es erleichtert auch die Vererbung von Vermögenswerten.

Holdingstrukturen sind besonders beliebt wegen der enormen Steuervorteile für Unternehmer. Gewinne einer operativ tätigen GmbH werden in Durchschnitt mit ca. 30 Prozent versteuert. Im Gegensatz dazu sind die Dividenden, einer Holding-GmbH, die sich aus den Beteiligungen erzielen, mit lediglich 1,5 Prozent zu versteuern.

- Was ist eine GmbH-Holding?

- Für wen eignet sich eine Holding-GmbH?

- Komplexität reduzieren durch eine GmbH-Holding

- Steuern sparen und Vermögen aufbauen mittels einer GmbH-Holdingstruktur

- Ausschüttungen aus der Holding-GmbH an den Unternehmer

- Umsatzsteuerfreier Leistungsaustausch zwischen Holding-GmbH und operativer GmbH

- Mustervorlagen zur Gründung einer Holding

- Unsere Referenzen

- Kontakt

Was ist eine Holding-GmbH?

Wenn eine GmbH als Muttergesellschaft an einer oder vielleicht sogar mehreren Unternehmen (i.d.R sind es meist GmbHs) gleichzeitig beteiligt ist, spricht man von einer GmbH-Holding. Vermögenswerte einer GmbH-Holding können Immobilien und Wertpapiere wie beispielsweise Aktienportfolios, Wertpapiere und vieles mehr beinhalten.

Für wen lohnt sich eine Holding-GmbH?

Der Beteiligungsunternehmer

Unternehmer, die viel Zeit damit verbringen, sich um das Geschäft zu kümmern und gelegentlich in andere Unternehmen zu investieren, stellen oft nach einigen Jahren fest, dass sie den Überblick über ihre Investitionen verlieren und der Unternehmensgruppe eine klare Struktur fehlt: Häufig ist der Unternehmer privat an einer sogenannten Zielgesellschaft beteiligt, und manchmal über eine seiner operativen GmbHs, in diesem Falle erhält er 100 Prozent, ein anderes Mal nur eine Minderheitsbeteiligung.

Eine GmbH hier, eine GmbH & Co. KG dort, teilweise auch eine AG – ganz zu schweigen von ausländischen Beteiligungsgesellschaften. Das eine Unternehmen floriert, während das andere kurz vor dem Bankrott steht.

Der Immobilienunternehmer

Unternehmer, die im Immobilienbereich tätig sind, können einige Immobilien privat halten, während andere sie bereits über Gesellschaften mit beschränkter Haftung halten. Neben der Verwaltung und Vermietung ihrer Immobilien können sie diese bei Gelegenheit auch verkaufen. Tun sie dies ohne durchdachten Plan und ohne Verständnis für die steuerlichen Besonderheiten einer Vermögensverwaltungs-GmbH, führt dies oft zu unangenehmen und unnötigen Steuernachforderungen (Mehrkosten).

Alles auf einmal

Immobilien befinden sich in der Regel auch im Besitz von klassischen Unternehmern, die andere Beteiligungen haben. Stattdessen sind Immobilienunternehmer oft auch an anderen Geschäftsvorhaben beteiligt. Beide Unternehmertypen verfügen in der Regel auch über andere Investments, wie zum Beispiel Aktienportfolios. In solchen Fällen ist es besonders wichtig, die Anlageklasse in eine übersichtliche Holdingstruktur zu überführen, um Transparenz zu wahren und Steuernachteile zu vermeiden.

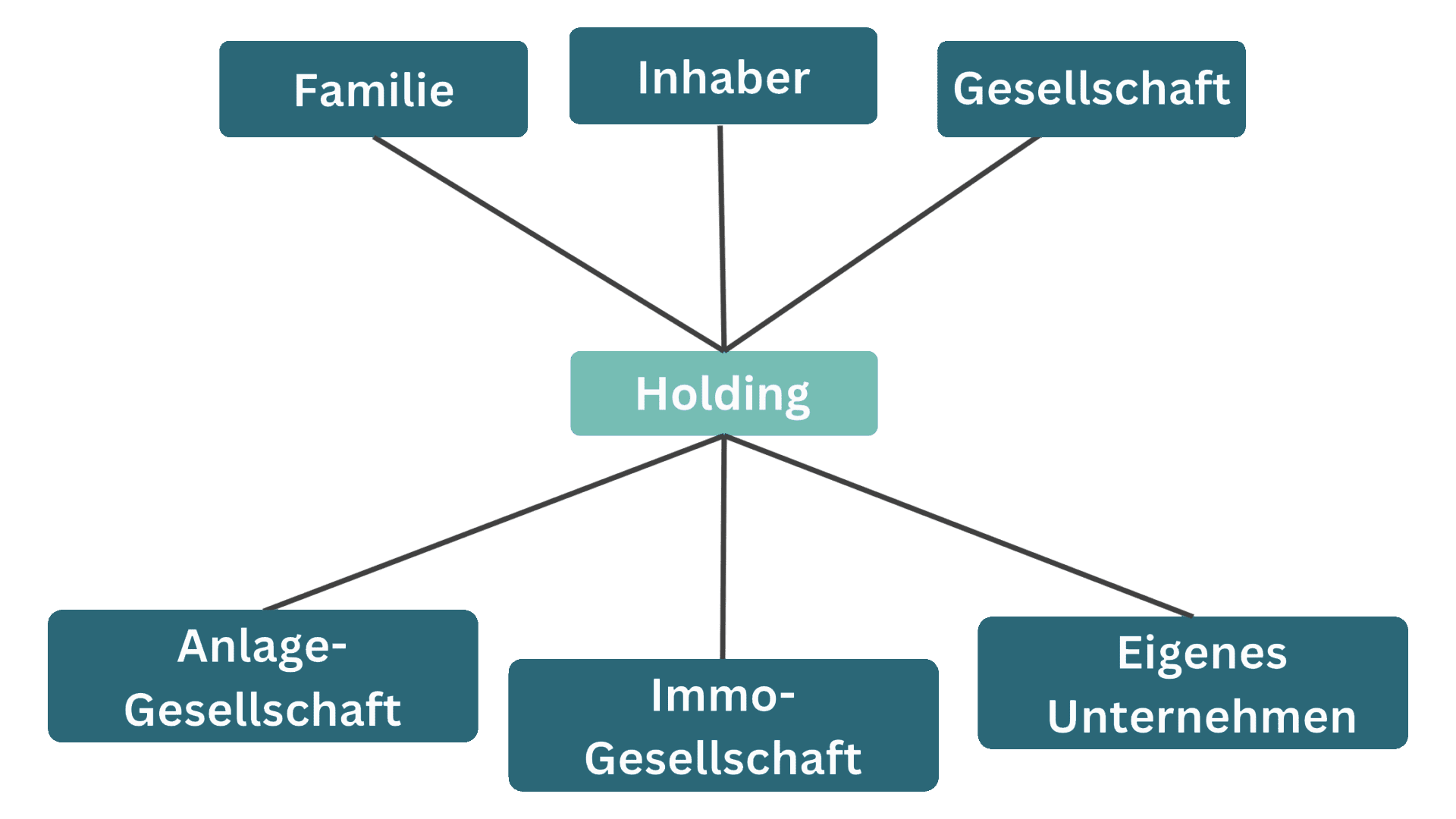

Eine GmbH-Holding reduziert die Komplexität

Unternehmer, die ihr Leben vereinfachen wollen, kommen an der Holdingstruktur nicht vorbei: Holdings macht die Struktur des Unternehmensvermögens deutlich. Obwohl der Unternehmer bei täglichen Entscheidungen flexibel sein muss, hilft ihm, dass er innerhalb einer klaren rechtlichen und steuerlich optimierten Struktur agieren kann: Alle operativen Aktivitäten auf der untersten Ebene werden von einer aktiven Holding-GmbH oder einem anderen Unternehmen durchgeführt. Auch Investitionen in Immobilien und Investitionen in Wertpapiere generieren auf dieser Ebene die notwendigen Erträge, die an die Holding und ggf. von dort an die Anteilseigner ausgeschüttet werden können. Dort werden – im Privat- und Familienbereich des Unternehmers – Einnahmen zur Finanzierung des Privatlebens eingesetzt. Unternehmer verwalten alle Beteiligungen zentral über eine Holding. Zukünftige Investitionen und Neugründungen erfolgen innerhalb der Holdingstruktur. Als Privatperson hat der Unternehmer nur einen Anteil, der ihn persönlich betrifft – und das ist seine Holding-GmbH.

Erben

Offensichtlich vereinfacht eine solche Struktur auch das Erben erheblich: Statt drei Kinder und einen Ehepartner zu haben, die an acht verschiedenen Unternehmen, sieben Immobilien und einem großen Anteilsportfolio im erwarteten Erbprozess beteiligt sind, reicht die Übertragung, um Anteile an einem einzigen Unternehmen zu erwerben. – GmbH-Holding. Um die mit der Übertragung dieser Immobilie verbundene große Steuerpflicht zu vermeiden, wird dringend empfohlen, die Übertragung im Voraus auf Schenkungs- und Erbschaftssteuern zu prüfen.

Kurzum:

Bei einer Holdingstruktur kann ein Unternehmer in seine Holdingstruktur reinvestieren oder das erwirtschaftete Geld in seinem Privatbereich einsetzen.

Steuern sparen und ein Vermögen aufbauen mittels einer GmbH-Holdingstruktur

Holdingstrukturen bieten Unternehmern enorme Steuervorteile, da die Holding wie ein Sparschwein fungiert und ein ideales Anlagevehikel ist – hier die Gründe dafür:

Hohe Versteuerung, wenn der Unternehmer persönlich an einer operativen GmbH beteiligt ist

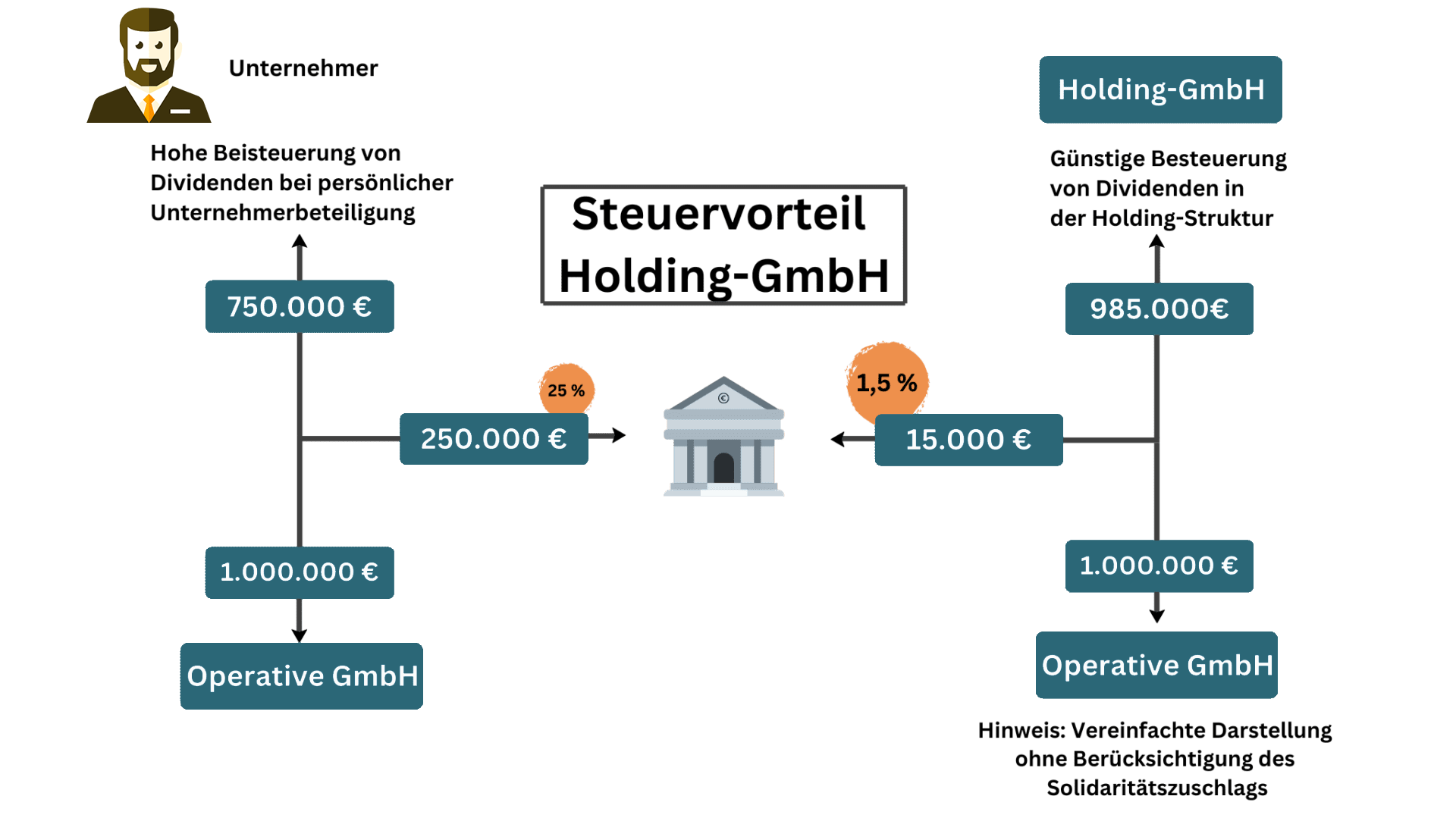

Betriebsgewinne einer operative tätigen GmbH, werden mit ca. 30 %besteuert (Körperschaftsteuer und Gewerbesteuer). Beteiligt sich ein Unternehmer persönlich an einer solchen funktionierenden GmbH und genehmigt er Ausschüttungen (Dividenden) der GmbH, so muss er auch die Kosten der Ausschüttung (Dividenden) mit bis zu 25 % versteuern. Beispiel: Ausschüttbarer Gewinn 1 Million EUR erhält der Unternehmer nur 750.000 EUR, der Rest (250.000 EUR) wird von der Finanzverwaltung beantragt.

Würde der Unternehmer seine Anteile verkaufen, müsste er zusätzlich eine Steuer von ca. 25 % der Kapitalgewinne abgeben.

Günstige Besteuerung in der GmbH-Holding:

Dividenden, die die Holding-GmbH aus den Kapitalanteilen erhält, werden nur mit etwa 1,5 % besteuert. Grund ist § 8b Körperschaftsteuergesetz (KStG). Danach bleiben 95 % der Ausschüttung der Holding GmbH steuerfrei. Nur die restlichen 5 % sind steuerpflichtig. Die Körperschafts- und Gewerbesteuersätze betragen ca. Die Gesamtsteuerbelastung von 30 % beträgt nur 1,5 % (5 % x 30 %).

Beispiel: Ausschüttbarer Gewinn (Dividenden) 1 Million Euro 985.000 Euro für die Holding und nur 15.000 Euro für das Finanzamt. Anders als oben stehen der Holding 235.000 Euro zur Reinvestition, beispielsweise in andere Start-ups oder expandierende Unternehmen, zur Verfügung.

Gleiches gilt, wenn die Holding-GmbH Beteiligungen veräußert. Der Kursgewinn beträgt nur ca. 1,5 % steuerpflichtig.

Einkünfte aus vermieteten Immobilien:

Sogenannte vermögensverwaltende GmbHs werden nur mit 15,825 % der Einkünfte aus der Verwaltung und Nutzung von Immobilien besteuert. Es wird keine Umsatzsteuer erhoben. Um diese im Vergleich zum persönlichen Einkommensteuersatz preiswerte Steuerbelastung zu gewährleisten, müssen verschiedene Voraussetzungen erfüllt sein. Eine Gesellschaft mit beschränkter Haftung darf nämlich keine anderen wirtschaftlichen Tätigkeiten außerhalb ihrer Immobilienverwaltungstätigkeit ausüben. Das Halten von Immobilien über eine vermögensverwaltende GmbH ist sinnvoll, solange sie innerhalb der Holdingstruktur gesichert ist (allerdings sind Investmentfonds-Holdinggesellschaften immer noch viel günstiger zu besteuern). Auf diese Weise fließen die minimal versteuerten Gewinne in die Holding-GmbH, die diese in die Weiterentwicklung der Betriebs-GmbH oder in andere Beteiligungen reinvestieren kann.

Ausschüttung aus der Holding-GmbH an Unternehmer

Die 25 % zzgl. Kapitalertragssteuer auf einen Soli fallen nur an, wenn die Holding GmbH selbst Ausschüttungen an den Unternehmer vornimmt. Das ist natürlich nur nötig, wenn die Aktionäre das Geld wirklich brauchen. Dies ist häufig nicht der Fall, weil der Unternehmer anderweitig bereits ausreichende regelmäßige Einkünfte erzielt hat (z. B. Einkünfte aus Geschäftsführungstätigkeiten etc.). Aktionäre brauchen zwar Geld, müssen aber nicht unbedingt in Form von Ausschüttungen der Holding-GmbH befriedigt werden. In bestimmten Fällen kann er auch ein Darlehen (mit Zinsen und Sicherheiten) von seiner Holdinggesellschaft erhalten. Selbstverständlich können Ausschüttungen im Einzelfall auch so gesteuert werden, dass sie nur in Jahren erfolgen, in denen der Unternehmer über geringe sonstige Einkünfte verfügt – beispielsweise im Rentenalter. Je nach Ausschüttungsbetrag und der persönlichen Situation des Unternehmers kann die Steuerlast auf unter 25 % reduziert werden.

Umsatzsteuerfreier Leistungsaustausch zwischen Holding & operativen GmbH

Unternehmen tauschen häufig Dienstleistungen und/oder Waren untereinander aus. Beispielsweise ist ein Unternehmen mit der Produktion von Waren beschäftigt, während das andere als Vertriebseinheit tätig ist. Andererseits werden Buchhaltungs- und andere Abrechnungsdienstleistungen für andere GmbHs zentral von einem anderen Unternehmen erbracht. In solchen Fällen kann es von Vorteil sein, wenn solche „internen Verkäufe“ innerhalb der Unternehmensgruppe nicht umsatzsteuerpflichtig sind. Richtig gestaltet ist das möglich, wenn die Voraussetzungen der sog. umsatzsteuerlichen Organschaft eingehalten werden. Bei solchen Steuergruppen werden die sogenannte abhängige Gesellschaft (z. B. eine Aktiengesellschaft) in eine sogenannte Holdinggesellschaft (z. B. eine Holdinggesellschaft): Die abhängige Gesellschaft muss organisatorisch, finanziell und wirtschaftlich eingebunden sein.

Muster zur Gründung einer GmbH

Hier klicken und die Vorlage zur

GmbH Gründung herunterladen.

Muster zur Gründung einer UG

Warum eine ganzheitliche Beratung?

Wir haben unsere Unternehmung so ausgerichtet, dass wir Sie ganzheitlich kompetent betreuen und beraten können. Dadurch haben Sie den Vorteil einen Ansprechpartner zu haben, der ein Gesamtbild von Ihren Finanzen hat. Vor allem ist dies relevant, weil einige Produkte voneinander abhängig sind und ggf. auch in Kombination einen deutlichen Mehrwert bieten. So können Sie sich sicher sein, ein lückenloses Finanzkonzept zu erhalten.