Immobilien-GmbH vs. Immobilien als Privatperson im Überblick

Die Art und Weise, wie Immobiliensteuern erhoben werden, hat einen erheblichen Einfluss auf das eigene Nettoeinkommen. Sie können Immobilien privat oder über eine Immobilien-GmbH erwerben. Die Höhe des Nettogewinns hängt jedoch auch stark von der Art der Vermögenswerte ab.

Immobilien-GmbH vs. Immobilien als Privatperson erklärt

Handelt es sich beispielsweise um eine Immobilie, die dauerhaft hohe Renditen abwirft, gleichzeitig aber an Wert verliert, ist eine Immobiliengesellschaft ein besserer Käufer als ein Privatkauf. Im gegenteiligen Fall sollte jedoch der Privatkauf dem Kauf über eine Immobilien-GmbH vorgezogen werden.

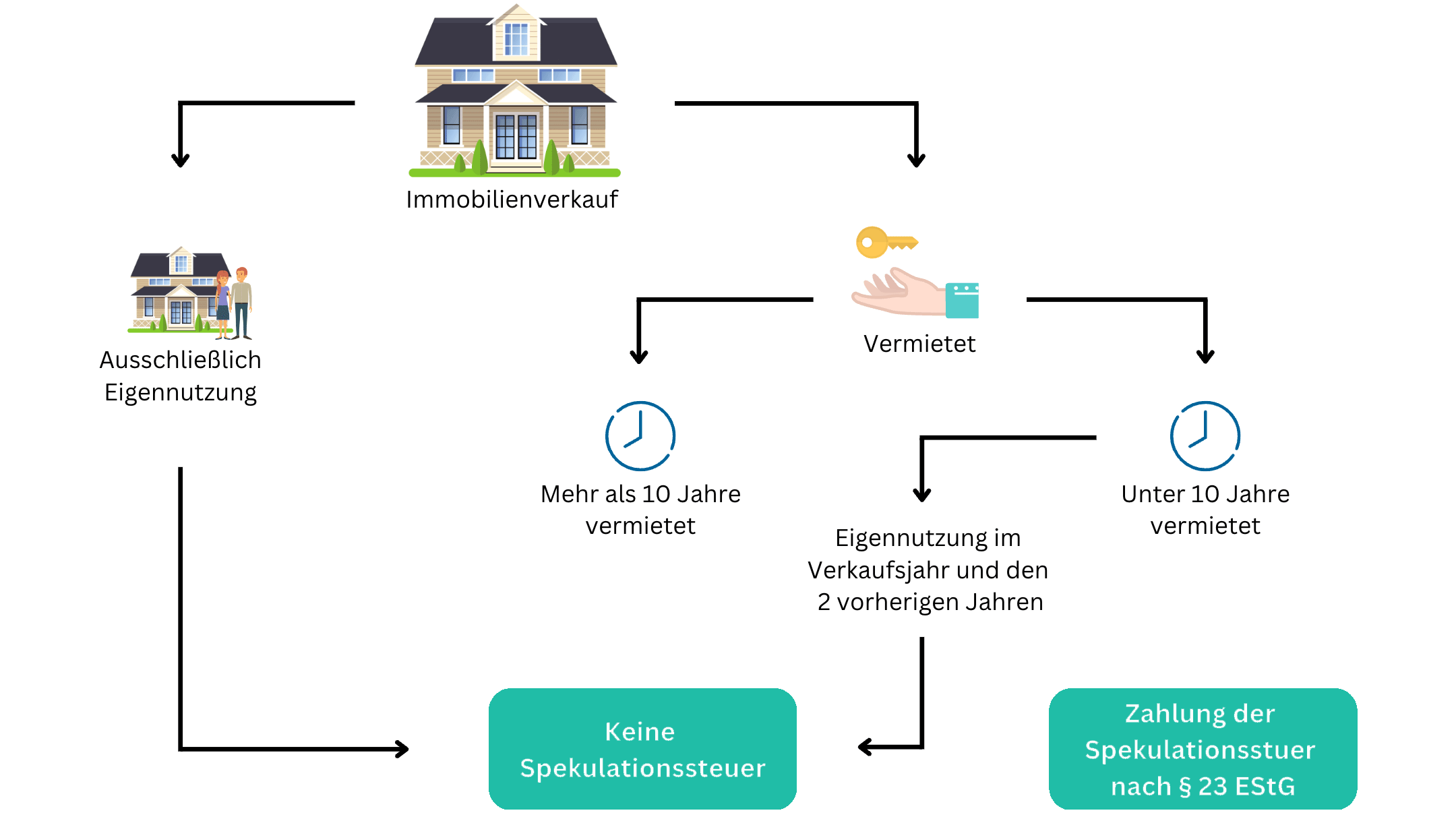

Bei gleichem Kaufpreis kann der Gewinn teilweise stark variieren. Dies hängt unter anderem davon ab, ob Privatverkäufe nach Ablauf der zehnjährigen Spekulationsfrist steuerfrei sein können.

Immobilien sind eine gewinnbringende Geldanlage. Der Kauf war zwar aufgrund der aktuell hohen Preise auf dem Immobilienmarkt recht teuer, hat aber auch Vorteile. Auch die aktuellen Renditen sind oft hoch. Auch generell machen steigende Immobilienpreise Immobilien als Spekulationsobjekt attraktiv.

Ausgangslage des Immobilienkaufs

Im Vergleich steht die Immobilien-GmbH und die private Vermögensverwaltung der Immobilien im Privatbesitz. Wann und wie es sinnvoller, Immobilien bei einer Immobilien GmbH oder privat zu erwerben?

Ausschlaggebend ist in beiden Fällen letztendlich das Nettoergebnis, nach Abzug aller Opportunitätskosten und Steuern.

Eine weitere Voraussetzung dafür, dass alle angebotenen Optionen direkt und objektiv vergleichbar sind, ist die Verwendung immer gleicher Anschaffungskosten. Sie sollen auf 1.000.000 Euro festgesetzt werden. Der Wert teilt sich auf in 20 %, die dem Grundstück gehören, und der Rest umfasst die Gebäude. Wir gehen der Einfachheit halber davon aus, dass alle damit verbundenen Erwerbsnebenkosten (z. B. Notargebühren, Grundstücksübertragungsgebühren) hier nicht betroffen sind. Weiterhin vermeiden wir Annahmen, die letztlich keinen Einfluss auf die Validität unserer Ergebnisse haben. Fremdfinanzierung lassen wir hier außen vor.

Wir betrachten die Einzelpersonen als ledig und konfessionslos. Der Einfachheit halber vermeiden wir die Betrachtung der Methode der selektiven Teilrückgabe. Die einzigen Variablen sollten Gewinne und Immobilienpreisentwicklungen sein. Wir unterscheiden zwischen Ertragsobjekten und Spekulationsobjekten unterscheiden. Wenn es sich um eine Anlageimmobilie handelt, sollte die aktuelle Jahresrendite mindestens 4 % bis 8 % betragen. Hinzu kommen 20 % Abschreibung über zehn Jahre, was für einen Hochrechnung essenziell ist. Andererseits sollte ein spekulativer Vermögenswert nur 3 % pro Jahr zurückgeben. Andererseits stieg der Immobilienwert im selben Zeitraum von zehn Jahren um 20 %.

Modell Renditeobjekt

Kauf eines Renditeobjekts von privat

Durch den privaten Erwerb einer Anlageimmobilie erhält der Eigentümer einen steuerpflichtigen Gewinn von 80.000 Euro pro Jahr bei einer Rendite von 8 %. Gebäude werden jedoch zu Steuerzwecken mit 2 % pro Jahr abgeschrieben, während Grundstücke nicht abgeschrieben werden. Abschreibungen schmälern also den Jahresgewinn um 16.000 Euro. Daher besteuert das Finanzamt nur 64.000 Euro Gewinn.

Nach Angaben des Online-Steuerberechnungsprogramms des Bundesfinanzministeriums ist für diesen Gewinn im Jahr 2021 ein Gewinn von 64.000 € einkommensteuerpflichtig, darunter ein Solidaritätszuschlag von 28.550,94 €. Wir wissen jedoch, dass dies von Jahr zu Jahr unterschiedlich sein kann, daher möchten wir für unsere Zwecke, dass dies für die nächsten neun Jahre der Fall ist. Dadurch sind Gesamtkosten in Höhe von 285.509,37 € entstanden. Aus dem im gleichen Zeitraum realisierten Bilanzgewinn in Höhe von 800.000 € verbleibt ein Bilanzgewinn von 514.490,63 €.

Der nächste Schritt ist der private Verkauf der Immobilie. Nach Ablauf der Spekulationsfrist sind private Verkäufe von Renditeimmobilien weiterhin steuerfrei. Zugegebenermaßen war der Wertverlust der Immobilie mit bis zu 20 % gegenüber dem ursprünglichen Kaufpreis recht groß, und die Immobilie bringt jetzt nur noch 800.000 € ein. Unabhängig davon gibt es keinen steuerpflichtigen Gewinn aus dem privaten Verkauf der Immobilie. In der folgenden Gesamtbetrachtung müssen wir jedoch noch den Verlust von 200.000 € berücksichtigen.

Zusammenfassend rechnen wir also jedes Jahr den Verlust aus dem Verkauf der Immobilie zum Gewinn nach Steuern hinzu. Damit kommt man auf einen Gesamtjahresüberschuss von 314.490,63 €.

Kauf eines Renditeobjekts durch eine Immobilien-GmbH

Anders sieht es bei den Steuern aus, wenn Sie diese Art von Anlageobjekt über eine Hausverwaltung und nicht privat kaufen, denn eine solche Immobilien GmbH kann unter Berücksichtigung aller Voraussetzungen den erweiterten Vermögensfreibetrag bei der Gewerbaesteuer nutzen. Dadurch entsteht faktisch eine Umsatzsteuerbefreiung. Daher verbleibt nur die Körperschaftssteuer auf der Ebene der Immobilien-GmbH. Aber zuerst ziehen wir vom Gewinn die jährliche Abschreibung des Gebäudes in Höhe von 16.000 € ab. Mit dem Pauschalsatz von 15 % pro Jahr beträgt die Körperschaftssteuer 9.600 €. Innerhalb von zehn Jahren bleiben vom Gesamtgewinn von 800.000 Euro genau 704.000 € übrig.

Dies ist jedoch nur der von der Immobilien-GmbH einbehaltene Gewinn. Um jedoch den gesamten Nettogewinn zu erhalten, ist auch die Schlussgewinnverteilung erforderlich. Kapitalertragsteuer von 25 % und Solidaritätszuschlag von 5,5 % betragen insgesamt 185.680 €. Allein aus dem Gewinn der Gesellschafter ergibt sich daraus ein Gewinn 614.320 €.

Dies ist jedoch nur der von der Immobilien-GmbH einbehaltene Gewinn. Um jedoch den gesamten Nettogewinn zu erhalten, den wir unserem Vergleich zugrunde legen, ist auch die Schlussgewinnverteilung erforderlich. Kapitalertragsteuer von 25 % und Solidaritätszuschlag von 5,5 % betragen insgesamt 185.680 €. Allein aus dem Gewinn der Gesellschafter ergibt sich daraus ein Gewinn von 614.320 €.

Modell Spekulationsobjekt

Betrachten wir nun den Kauf eines Spekulationsobjekts von privat beziehungsweise durch eine Immobilien-GmbH.

Kauf eines Spekulationsobjekts von privat

Bei einer Rendite von 4 % jährlich erhält ein privater Immobilieninvestor einen steuerpflichtigen Gewinn von EUR 40.000. Davon zieht man noch die jährliche Abschreibung von EUR 16.000 ab und unterwirft die daraus resultierenden EUR 24.000 der Einkommensteuer und dem Solidaritätszuschlag. Laut Online-Rechner fällt dabei eine Abgabe von insgesamt EUR 9.670,45 an. Es verbleiben somit EUR 30.329,55 als Gewinn nach Steuern.

Über einen Zeitraum von zehn Jahren kommt man somit auf einen rein renditeorientierten Gesamtgewinn nach Steuern von EUR 303.295,54.

Hier kommt auch hier der Verkauf der Immobilie ins Spiel. So bleibt der Verkauf der Immobilie von privat hier ebenfalls ohne steuerliche Folgen, obwohl er einen Gewinn von EUR 200.000 einbringt. Dies liegt daran, dass der Verkauf von privat nach Ablauf der zehnjährigen Spekulationsfrist steuerfrei bleibt.

Also rechnen wir final mit einem Nettogesamtgewinn von EUR 503.295,54.

Ein privater Immobilieninvestor erzielt auf einen zu versteuernden Gewinn von 40.000 € eine Rendite von 4 % pro Jahr. Davon werden 16.000 € Jahresabschreibung abgezogen, die daraus resultierenden 24.000 € unterliegen der Einkommensteuer und dem Solidaritätszuschlag. Die Gesamtsumme beträgt 9.670,45 €. Damit bleibt der Gewinn nach Steuern bei 30.329,55 €. Sie erwirtschaftete über zehn Jahre ein rein gewinnorientiertes Bruttoergebnis nach Steuern von 303.295,54 €. Aber jetzt kommt auch hier der Immobilienverkauf zum Einsatz. Auch wenn eine Privatperson Immobilien verkauft, selbst wenn sie einen Gewinn von 200.000 € bringt, werden keine steuerlichen Folgen geltend gemacht. Denn Privatverkäufe bleiben nach Ablauf der zehnjährigen Spekulationsfrist steuerfrei. Also rechnen wir final mit einem Nettogesamtgewinn von EUR 503.295,54 €.

Kauf eines Spekulationsobjekts durch eine Immobilien-GmbH

Wird ein solches Spekulationsobjekt von einem Immobilienunternehmen erworben, können wir mit einer jährlichen Rendite von 40.000 € rechnen. Davon ziehen wir zusätzlich 16.000 € als jährliche Abschreibung ab. Steuerlich entfällt auch hier die Gewerbesteuer aufgrund der erweiterten Vermögensminderung. Somit unterliegen 24.000 € der festen Körperschaftsteuer mit einem Steuersatz von 15 %. Daher beträgt die Körperschaftsteuer 3.600 €. Das Ergebnis nach Steuern beträgt somit 36.400 €. Nach zehn Jahren hat sich der Gewinn nach Steuern damit auf 364.000 € erhöht. Wir gehen davon aus, dass die Immobilien-GmbH es nach zehn Jahren behält und verteilt. Aber zunächst warten wir noch ab, was uns die lukrativen Verkaufserlöse bringen werden. Da durch den Verkauf der Immobilie eine positive Differenz von 200.000 € gegenüber dem Kauf erzielt wurde, kann ein deutlicher Gewinn verbucht werden. Anders als bei einem Privatverkauf muss die Immobilien-GmbH diesen jedoch laufend versteuern. Auch hier fallen nur 15 % Körperschaftsteuer an, es sei denn, die Gesellschaft ist gewerblich tätig. Geht man davon aus, dass der erweiterte Vermögensabzug greift und uns Mehrwertsteuer erspart, kommen wir auf eine Körperschaftsteuer von 30.000 €. Damit beträgt der Nachsteuergewinn der Immobilien-GmbH aus dem Verkauf des Spekulationsobjekts noch 170.000 €.

Abschließend berechnen wir den insgesamt ausgeschütteten Bilanzgewinn der Immobilien-GmbH nach Abzug der Kapitalertragsteuer als Kapitalertragsteuer (einschließlich Solidaritätszuschlag). Hierfür berechnen wir die Summe aus dem ertragsorientierten Gewinn und dem Veräußerungsgewinn, was eine Steuerbemessungsgrundlage von 534.000 € ergibt. Somit fließen Steuern in Höhe von 140.842,50 € an die Staatskasse, während der gesamte Reingewinn der Gesellschafter 393.157,50 € beträgt.

Fazit – Welcher Immobilienkauf ist steuerlich vorteilhafter?

Lassen Sie uns nun die berechneten Daten auswerten. Wie Sie sehen, hängt die Empfehlung zum Kauf einer Immobilien GmbH oder einer Privatimmobilie hauptsächlich von zwei Faktoren ab: Rendite und Wertsteigerung. Bei Anlageobjekten ist es vorteilhaft, Objekte mit einem bestimmten Wert über eine Immobilien-GmbH zu erwerben. Dies gilt insbesondere dann, wenn die Immobilie im Laufe der Zeit an Wert verlieren kann. Ist jedoch eine Wertsteigerung über den Kaufpreis hinaus absehbar, sollte der private Ankauf der Immobilie als Chance betrachtet werden, die bestmögliche Besteuerung zu finden. Denn Verkaufserlöse nach Ablauf der zehnjährigen Spekulationsfrist sind abzugsfähig und können nur für private Anschaffungen verwendet werden. Je größer der Gewinnanteil aus dem Verkauf der Immobilie ist, desto höher ist der Gewinn aus dem Kauf der Immobilie für natürliche Personen in Bezug auf die Steuern. Umgekehrt gilt: Umso größer der Anteil des laufenden Gewinns am Gesamtgewinn, einschließlich der Berücksichtigung zukünftiger Veräußerungsgewinne, der Steuervorteil der Immobilien-GmbH in Bezug auf Privatvermögen beim Immobilienerwerb. Es sei auch darauf hingewiesen, dass es sich offensichtlich um ein stark vereinfachtes Rechenexperiment handelt. Viele andere Konfigurationen sind ebenfalls denkbar. Ein Beispiel ist die Kombination einer Immobilien-GmbH mit einer Holdinggesellschaft.

Wer also steueroptimiert in Immobilien investieren möchte, sollte sich von einem darauf spezialisierten Steuerberater professionell beraten lassen. Gerne vernetzen wir Sie als Kunde der BAP Capital GmbH mit unserem exklusiven Expertennetzwerk.

Wir sind keine Steuerberater, möchten Ihnen jedoch einen Anreiz und Hilfe für eventuell mögliche Besteuerungen geben. Eine vollumfängliche Vermögensplanung bedarf auch die Einbeziehung von optionalen steuerlichen Gesichtspunkten. Unsere Artikel ersetzen keine professionelle Beratung durch einen Steuerberater.

Warum eine ganzheitliche Finanzberatung?

Wir haben unsere Unternehmung so ausgerichtet, dass wir Sie ganzheitlich kompetent allen Finanzthemen betreuen und beraten können. Wir beraten zu den Themen Kapitalanlage in unserer Vermögensverwaltung, Privat- und Gewerbeversicherungen sowie Immobilienfinanzierungen.

Sie können bei uns Ihr Depot, Immobilien, Altersvorsorge, Versicherungen und Immobiliendarlehen digital über unsere App verwalten.

Dadurch bieten wir Ihnen den Vorteil, einen Ansprechpartner zu haben, der ein Gesamtbild von Ihren Finanzen hat. Vor allem ist dies relevant, weil einige Produkte voneinander abhängig sind und auch in Kombination einen deutlichen Mehrwert bieten. So können Sie sich sicher sein, ein lückenloses Finanzkonzept zu erhalten.

In juristischen und steuerlichen Themen vernetzen wir Sie mit unserem exklusiven Experten-Netzwerk, sodass wir Sie bei all Ihren Bedürfnissen, die besten Anwälte und Steuerberater zur Verfügung stellen können.